國內企業管理軟件龍頭廠商,也要赴港上市了。

6月27日,用友網絡(600588.SH)遞表港交所,正式開啟港股IPO之旅。

用友網絡創立于1988年,是中國企業管理軟件的標桿,早在2001年就登陸A股,于上交所上市。不過,此時赴港,對用友而言可能并不算是最佳時機,公司正處于業績、高管雙重震蕩之中。

年報數據顯示,用友2024年營收91.53億元,同比下滑6.57%;歸母凈利潤虧損20.61億元,同比下滑113.13%。業績之外,公司高管團隊15個月內三次調整,創始人王文京于2025年3月重新出山接任總裁。

當37歲的用友遇到AI時代,其交出的并非轉型捷報,而是連續兩年虧損的成績單。這家曾被譽為“中國SAP”的老牌軟件商此番擬赴港上市的計劃,能成為破局的關鍵嗎?

凈利潤五連降

4月22日宣布籌劃港股上市,6月27日遞表,用友網絡的赴港節奏可謂緊湊。

對于港股上市的原因,用友網絡稱,系為深入推進公司全球化2.0戰略,加強與境外資本市場對接,進一步提升公司綜合競爭力。

從近五年的業績來看,該公司營收先升后降,2020年—2023年營收均保持增長狀態,但2024年同比下滑6.57%至91.53億元。歸母凈利潤則是五連降,2020年其歸母凈利潤為9.89億元,2022年已降至2.19億元,2023年、2024年則分別虧損9.67億元、20.61億元。

在招股書中,用友將虧損的原因總結為四點:“招攬頂級客戶及與其合作的客戶,未實現利益;核心產品的成熟度直接影響營收及利潤率表現;研發計劃的大量前期投資;銷售成本及運營開支增加。”

與此同時,該公司毛利率也在下滑。2020年及2021年,用友網絡毛利率還保持在61%以上,但2024年已降至47.54%,今年一季度降至39.06%。

對于2025年一季度表現,招股書只有寥寥幾筆:“截至2025年3月31日止的三個月,我們的收入及利潤較2024年同期下降,主要由于客戶獲取及服務交付周期延長。我們為增強交付能力而做出的投資的收益仍在逐步顯現,尚未完全體現在我們期內的財務表現上。”

4月25日,用友網絡向上交所披露的2025年一季度財報更全面,一季度用友營收13.78億元,同比下滑21.22%;凈虧損7.36億元,同比下滑62.5%;扣非凈虧損7.94億元,同比下滑76%。

針對相關問題,經濟導報記者向用友網絡發去采訪郵件,至發稿,對方并未予以回復。

15個月三換總裁

面對諸多挑戰,用友網絡人事調整動作尤為突出,其中以總裁職位變動為代表。

根據2024年1月2日、2025年1月2日和2025年3月28日的公告,用友網絡總裁職位經歷了多次變動:從創始人王文京開始,先后由陳強兵、黃陳宏接任,最終又回到王文京手中。值得注意的是,黃陳宏擔任總裁的時間僅為3個月。

陳強兵是用友網絡的元老級人物,其于1976年9月出生,工學學士,2000年加入用友,曾任分公司銷售經理,分支機構管理總部負責人,分公司總經理,公司助理總裁、副總裁、高級副總裁、執行總裁、總裁、董事,新道科技董事長,總經理等職務。

2025年1月,陳強兵因工作調整原因申請辭去所擔任的用友網絡總裁職務,有著海外工作背景的黃陳宏空降總裁位置。

資料顯示,黃陳宏1963年出生,電氣工程博士。加入用友網絡之前,黃陳宏曾于多家知名跨國公司擔任高級管理職務,其于2021年8月至2024年10月先后擔任SAP SE全球執行副總裁及SAP大中華區總裁;在此之前,其于2014年10月至2021年7月擔任戴爾公司大中華區總裁職務。此外,1992年7月至2010年10月期間,黃陳宏曾任北電網絡公司中國區運營商總裁。

不過上任僅3個月,黃陳宏火速卸任,創始人王文京隨即重新執掌總裁之職。王文京回歸之際,陳強兵卸任董事一職,其席位由黃陳宏接任。

截至招股書披露之日,王文京控制用友網絡41.59%股權。按照用友網絡7月11日A股收盤時的市值463億計算,王文京持股價值約193億元。

從資本市場規律來看,企業通常會選擇業績上行期或戰略清晰期啟動跨市場上市,以獲取更高估值。但用友網絡在連續虧損、管理層頻繁變動的背景下加速推進港股IPO,難免讓人猜測其背后是否存在資金鏈承壓的現實考量——盡管該公司將原因歸于 “全球化戰略”,但市場更關注的是,港股投資者能否接受一家短期盈利前景不明的老牌企業的估值邏輯。

減員3666人降本

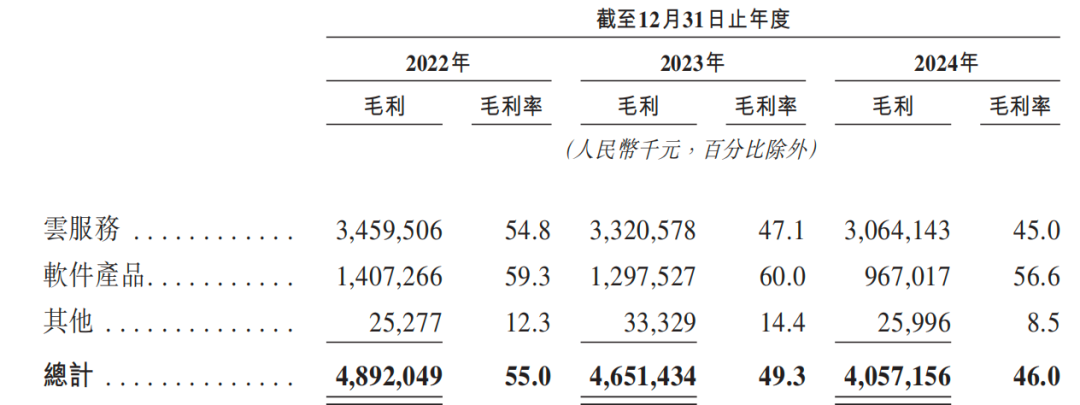

根據招股書,云服務業務在用友網絡營收的占比超七成,無疑是核心收入。用友網絡云服務主要包括YonBIP、YonSuite、U9 cloud、暢捷通提供的產品、特定行業的解決方案。2022至2024年,其云服務的營收占比從71%增長到77.2%。“云服務收入占總收入的百分比增加,主要由于我們轉向推廣新一代云服務,尤其是我們的用友BIP產品系列。”用友網絡表示。

所謂BIP是用友網絡3.0階段的核心產品——新一代商業創新平臺。在闡釋盈利模式時,用友網絡于招股書中所提及的產品成熟度及研發規劃,就與研發成本相關,并且多次提到 BIP。

然而,被視作用友網絡新增長曲線的云服務已經出現了失速的情況,2024年,其云服務業務營收同比下滑了約3.4%。

與此同時,用友網絡云服務業務毛利率在報告期內持續下滑,從2022年的54.8%降至2023年的47.1%,再到2024年的45%,甚至比傳統軟件產品還低11.6個百分點。

越向云服務轉型越“不掙錢”,這背后的癥結在于成本失控。

在2024年報中解釋虧損原因時,用友網絡第一條便提及“研發投入形成的資本化無形資產攤銷金額較上年增長了30036萬元”。從招股書數據看,2022年—2024年,用友網絡的研發成本分別為17.54億元、21.06億元和21.22億元,分別占同期收入的19.7%、22.3%、24.1%。

銷售費用方面,盡管2024年同比下降4.42%至26.22億元,但仍處于高位,要知道2021—2023年用友網絡的銷售費用已經連續三年增長,且增長率遠高于同期營收的增長率。

而為了控制成本費用支出,用友網絡選擇裁員。

年報數據顯示,2024年末,用友網絡員工數量較2023年末減少3666人,同時其離職人員經濟補償金增加14230萬元。今年一季度末,該公司員工數量相較去年年末減少1689人,離職人員經濟補償金同比增加1992萬元。

如果說壓縮人力開支算是一種策略調整,但讓人有些疑惑的是,用友網絡高管薪資不僅未受波及,反倒還有些微上揚。

2022年—2024年,用友網絡董事、監事及高管人員共領取薪酬3108.26萬元、3196.66萬元、3340.57萬元。

用友網絡解釋,2023年公司董監高薪酬總體薪酬上升88.4萬元,是因為較2022年增加了3名董監高,平均薪酬下降12.19萬;2024董監高薪酬合計數較2023年多了143.91萬元,平均薪酬多了5.5萬元,主要是由于2023年期間公司董監高人員變動較多,這部分變動人員作為董監高在2023年期間獲取的薪酬較少。

裁員降本與研發高投入的并行,本是企業轉型期的常見策略,但用友的特殊性在于:一方面,云服務作為戰略核心,其毛利率已低于傳統業務,說明前期研發投入的轉化效率未達預期;另一方面,大規模削減員工可能引發內部公平性爭議——對于需要靠人推動轉型的科技企業而言,人才信任度或許比短期成本節約更重要。

(大眾新聞·經濟導報記者 于婉凝)

|