Įø(j©®ng)Ø·(j©¼)ī¦(d©Żo)ł¾(b©żo)ėøš▀ Č┼║Ż ęŖ(ji©żn)┴Ģ(x©¬)ėøš▀ ė┌═±─²

ĪĪĪĪ2į┬2╚šŻ¼╔Į¢|ą┼═©ļŖūė╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQ(ch©źng)Ī░ą┼═©ļŖūėĪ▒Ż®╔Ņ╩ąų„░ÕIPO│╔╣”▀^(gu©░)Ģ■(hu©¼)Ż¼│╔×ķ2024─Ļ╔Į¢|╩Ī╩ū╝ęIPO▀^(gu©░)Ģ■(hu©¼)Ų¾śI(y©©)ĪŻ

ĪĪĪĪą┼═©ļŖūė│╔┴óė┌1996─ĻŻ¼ūóāį(c©©)Ąž╬╗ė┌ū═▓®╩ąŻ¼ŽĄę╗╝ęęįļŖ┴”Īó═©ą┼Ą╚╠žČ©ąąśI(y©©)▀\(y©┤n)ąąŠSūo(h©┤)×ķ║╦ą─Ę■äš(w©┤)─┐ś╦(bi©Īo)Ą─╣żśI(y©©)╬’┬ō(li©ón)ŠW(w©Żng)ųŪ─▄ĮKČ╦╝░ŽĄĮy(t©»ng)ĮŌøQĘĮ░Ė╠ß╣®╔╠Ż¼╣½╦Šų„ĀI(y©¬ng)śI(y©©)äš(w©┤)ų╝į┌═©▀^(gu©░)╣żśI(y©©)╬’┬ō(li©ón)ŠW(w©Żng)ųŪ─▄ĮKČ╦╝░ŽĄĮy(t©»ng)ĮŌøQĘĮ░ĖĮŌøQ┐═æ¶(h©┤)į┌▀\(y©┤n)ąąŠSūo(h©┤)Łh(hu©ón)╣Ø(ji©”)Ą─ŠC║ŽąįųŪ─▄╗»▀\(y©┤n)ŠSąĶŪ¾ĪŻ╣½╦ŠŽĄć°(gu©«)╝ęų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)╩ŠĘČŲ¾śI(y©©)Īóć°(gu©«)╝ę╝ē(j©¬)īŻ(zhu©Īn)Š½╠žą┬Ī░ąĪŠ▐╚╦Ī▒Īó╔Į¢|╩ĪĄ╔┴ńŲ¾śI(y©©)ĪŻ

ĪĪĪĪšą╣╔Ģ°(sh©▒)’@╩ŠŻ¼įńį┌2014─ĻŻ¼ą┼═©ļŖūė▒Ńį┌ą┬╚²░ÕÆņ┼ŲŻ¼2018─Ļ╣½╦Š▀xō±į┌ą┬╚²░Õš¬┼ŲŻ¼┤╦║¾▓╗Š├▒Ń╠ż╔ŽIPOų«┬ĘĪŻ2019─ĻŻ¼╣½╦Š┼cšą╔╠ūC╚»║×ėå┴╦╔Ž╩ą▌oī¦(d©Żo)ģf(xi©”)ūhŻ¼2021─Ļ9į┬ą┼═©ļŖūėš²╩Į▀fĮ╗šą╣╔šf(shu©Ł)├„Ģ°(sh©▒)ĪŻį┌▀fĮ╗šą╣╔Ģ°(sh©▒)Į³ā╔─Ļ░ļ║¾Ż¼ą┼═©ļŖūėIPOĮKė┌Ī░ĻJĻP(gu©Īn)Ī▒│╔╣”Ż¼╝┤īó▀M(j©¼n)╚ļ░l(f©Ī)ąą£╩(zh©│n)éõ│╠ą“ĪŻ

ĪĪĪĪĮĶ┐Ņąą×ķį°ę²░l(f©Ī)ĻP(gu©Īn)ūó

ĪĪĪĪšą╣╔Ģ°(sh©▒)’@╩ŠŻ¼ą┼═©ļŖūėė╔└Ņ╚½ė├Īó═§śĘ(l©©)äéĪó═§▒¹ėč╚²╚╦ė┌1996─Ļ1į┬╣▓═¼│÷┘YįO(sh©©)┴óŻ¼įO(sh©©)┴óĢr(sh©¬)ūóāį(c©©)┘Y▒Š×ķ50╚f(w©żn)į¬Ż¼Ųõųą└Ņ╚½ė├│÷┘Y30╚f(w©żn)į¬Ż¼š╝╣½╦Š╣╔Ę▌Ą─60%Ż¼×ķ╣½╦ŠīŹ(sh©¬)ļH┐žųŲ╚╦Ż╗═§śĘ(l©©)äéĪó═§▒¹ėčĖ„│÷┘Y10╚f(w©żn)į¬Ż¼Ė„ūį│ųėą╣½╦Š20%╣╔Ę▌ĪŻ▒╦Ģr(sh©¬)Ż¼╣½╦ŠĮø(j©®ng)ĀI(y©¬ng)ĘČć·×ķāxŲ„āx▒ĒĪóĄ═ē║ļŖŲ„ĪóĘ└▒IŲ„▓─Ą─ųŲįņĪóõN(xi©Īo)╩█Ż¼ėŗ(j©¼)╦ŃÖC(j©®)▄ø╝■ķ_(k©Īi)░l(f©Ī)╝░╝ęė├ļŖŲ„õN(xi©Īo)╩█Ą╚ĪŻ

ĪĪĪĪ╣½╦Š│╔┴óĢr(sh©¬)Ż¼╔Ž╩÷╚²├¹įŁ╩╝╣╔¢|öMęįĘ┐«a(ch©Żn)ĪóįO(sh©©)éõĪó╝╝ąg(sh©┤)╝░¼F(xi©żn)ĮĘĮ╩Į│÷┘Y▓ó▐k└Ē“×(y©żn)┘Y╩ų└m(x©┤)Ż¼Ą½ę“ęįīŹ(sh©¬)╬’┘Y«a(ch©Żn)╝░╝╝ąg(sh©┤)│÷┘YąĶę¬įu(p©¬ng)╣└ū„ār(ji©ż)Ż¼╦∙ąĶĢr(sh©¬)ķg▌^ķL(zh©Żng)Ż¼│╠ą“Å═(f©┤)ļsŻ¼╚²├¹╣╔¢|øQČ©Ž╚ęį¼F(xi©żn)ĮĘĮ╩Į═Ļ│╔│÷┘YŻ¼ę“į┌Č╠Ų┌ā╚(n©©i)¤o(w©▓)Ę©£É²R50╚f(w©żn)į¬¼F(xi©żn)ĮŻ¼▒ŃŽ“ÅłØŹĮĶ┐Ņ50╚f(w©żn)į¬▓ó╬»═ąÅłØŹīóĮĶ┐Ņų▒Įė┤µ╚ļą┼═©ļŖūėķ_(k©Īi)┴óĄ─“×(y©żn)┘Y┼RĢr(sh©¬)┘~æ¶(h©┤)═Ļ│╔┴╦“×(y©żn)┘YĪŻ

ĪĪĪĪą┼═©ļŖūėįO(sh©©)┴ó║¾Ż¼╔Ž╩÷╚²├¹╣╔¢|Ė∙ō■(j©┤)╣½╦Š«ö(d©Īng)Ģr(sh©¬)Ą─ĀI(y©¬ng)▀\(y©┤n)┘YĮŪķørŻ¼øQČ©Ž“╣½╦ŠĮĶ│÷ķeų├Ą─┘YĮŻ¼ę╗┤╬ąįŽ“ÅłØŹāö▀Ć┴╦50╚f(w©żn)į¬ĪŻų«║¾Ż¼Ė∙ō■(j©┤)╣½╦Š▀\(y©┤n)ĀI(y©¬ng)ŪķørŻ¼Ųõ═©▀^(gu©░)Üw▀Ć╣½╦ŠĮĶ┐ŅĪóē|ĖČĀI(y©¬ng)▀\(y©┤n)┘YĮĄ╚ĘĮ╩ĮŻ¼į┌2─Ļā╚(n©©i)īóĮĶ│÷Ą─┘YĮ╚½▓┐Üw▀ĆĪŻ

ĪĪĪĪ╔Ž╩÷ĮĶ┐Ņąą×ķę▓ę²Ų┴╦▒O(ji©Īn)╣▄▓┐ķT(m©”n)Ą─ĻP(gu©Īn)ūóĪŻį┌2022─Ļ2į┬Ž┬░l(f©Ī)Ą─Ę┤üęŌęŖ(ji©żn)ųąŻ¼▒O(ji©Īn)╣▄▓┐ķT(m©”n)ę¬Ū¾╣½╦Ššf(shu©Ł)├„╣╔¢|╩Ūʱ┤µį┌│ķ╠ė│÷┘YĪó╠ō╝┘│÷┘Y╗“▓╗īŹ(sh©¬)│÷┘YĄ╚ŪķørŻ¼╩Ūʱ┐╔─▄╩▄ĄĮ╠Ä┴PĪó╩Ūʱśŗ(g©░u)│╔ųž┤¾▀`Ę©Ż¼ų„╣▄ÖC(j©®)ĻP(gu©Īn)╩ŪʱŠ═░l(f©Ī)ąą╚╦╣╔¢|│÷┘Y│õīŹ(sh©¬)┼cʱ│÷Š▀├„┤_ęŌęŖ(ji©żn)ĪŻ

ĪĪĪĪĻP(gu©Īn)ė┌╔Ž╩÷ę╔å¢(w©©n)Ż¼ą┼═©ļŖūėį┌ūŅą┬Ą─šą╣╔Ģ°(sh©▒)Ż©╔ŽĢ■(hu©¼)ĖÕŻ®ųą▒Ē╩ŠŻ¼╣½╦Š▓╗┤µį┌▒╗Ųõ╦¹╣╔¢|Īóé∙ÖÓ(qu©ón)╚╦ęį╔Ž╩÷╣╔¢|│÷┘Yå¢(w©©n)Ņ}ōp║”ą┼═©ļŖūėÖÓ(qu©ón)ęµ×ķė╔Ż¼šł(q©½ng)Ū¾╚╦├±Ę©į║šJ(r©©n)Č©░l(f©Ī)ąą╚╦╝░ŽÓĻP(gu©Īn)╣╔¢|┤µį┌│ķ╠ė│÷┘YĄ─Ūķą╬Ż¼ęÓ▓╗┤µį┌╣½╦Šę“╔Ž╩÷╣╔¢|│÷┘Yå¢(w©©n)Ņ}╩▄ĄĮų„╣▄▓┐ķT(m©”n)ąąš■╠Ä┴PĄ─Ūķą╬ĪŻ

ĪĪĪĪ═¼Ģr(sh©¬)Ż¼ū═▓®╩ąąąš■īÅ┼·Ę■äš(w©┤)Šųė┌2021─Ļ7į┬19╚š│÷Š▀ĪČūC├„ĪĘŻ¼ūC├„╣½╦Š1996─Ļ1į┬įO(sh©©)┴óĢr(sh©¬)ūóāį(c©©)┘Y▒ŠĄ─└U╝{╝░ŽÓĻP(gu©Īn)Ūķą╬Ż¼╝░įO(sh©©)┴óęįüĒ(l©ói)Üv┤╬ūóāį(c©©)┘Y▒ŠĄ─ūāĖ³šµīŹ(sh©¬)Īó║ŽĘ©Īóėąą¦Ż¼▓╗┤µį┌╠ō╝┘│÷┘YĪó│÷┘Y▓╗īŹ(sh©¬)╗“š▀│ķ╠ė│÷┘YĄ╚▀`Ę┤ĪČ╣½╦ŠĘ©ĪĘĄ╚ŽÓĻP(gu©Īn)Ę©┬╔ĪóĘ©ęÄ(gu©®)ĪóęÄ(gu©®)š┬║═ęÄ(gu©®)ĘČąį╬─╝■Ą─Ūķą╬Ż¼░l(f©Ī)ąą╚╦╝░Ųõ╣╔¢|▓╗┤µį┌ę“╔Ž╩÷å¢(w©©n)Ņ}Č°╩▄ĄĮąąš■╠Ä┴PĄ─Ūķą╬ĪŻ

ĪĪĪĪļŖ┬ĘųŪ─▄č▓ÖzŽĄĮy(t©»ng)╩š╚ļų─Ļį÷╝ė

ĪĪĪĪÅ─žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)┐┤Ż¼ą┼═©ļŖūė2020-2022─ĻČ╚╝░2023─Ļ╔Ž░ļ─ĻŻ©Ž┬ĘQ(ch©źng)Ī░ł¾(b©żo)ĖµŲ┌Ī▒Ż®īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)śI(y©©)╩š╚ļĘųäe×ķ4.65ā|į¬Īó6.15ā|į¬Īó7.80ā|į¬║═3.63ā|į¬Ż¼īŹ(sh©¬)¼F(xi©żn)Üw─Ėā¶└¹ØÖ(r©┤n)Ęųäe×ķ7640.43╚f(w©żn)į¬Īó1.06ā|į¬Īó1.16ā|į¬║═3913.99╚f(w©żn)į¬ĪŻ

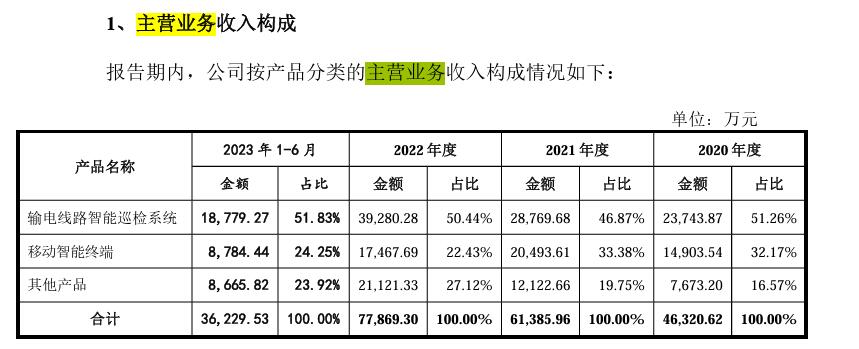

ĪĪĪĪō■(j©┤)šą╣╔Ģ°(sh©▒)Ż¼ą┼═©ļŖūėų„ĀI(y©¬ng)śI(y©©)äš(w©┤)ų„ę¬ė╔╚²▓┐ĘųĮM│╔Ż¼Ęųäe×ķ▌öļŖŠĆ┬ĘųŪ─▄č▓ÖzŽĄĮy(t©»ng)ĪóęŲäė(d©░ng)ųŪ─▄ĮKČ╦╝░Ųõ╦¹«a(ch©Żn)ŲĘĪŻŲõųąŻ¼▌öļŖŠĆ┬ĘųŪ─▄č▓ÖzŽĄĮy(t©»ng)Ą─ĀI(y©¬ng)╩šš╝▒╚ūŅĖ▀Ż¼ęį2022─Ļ×ķ└²Ż¼įōŅÉ(l©©i)śI(y©©)äš(w©┤)╩š╚ļš╝▒╚▀_(d©ó)ĄĮ50.44%Ż¼Č°ęŲäė(d©░ng)ųŪ─▄ĮKČ╦śI(y©©)äš(w©┤)Ą─ĀI(y©¬ng)╩šš╝▒╚ät×ķ22.43%ĪŻ

ĪĪĪĪō■(j©┤)ŽżŻ¼▌öļŖŠĆ┬ĘųŪ─▄č▓ÖzŽĄĮy(t©»ng)╩Ūė╔┐╔ęĢ╗»ųŪ─▄č▓ęĢĮKČ╦Īó═©Ą└ļ[╗╝ųŪ─▄Ęų╬÷▄ø╝■Īó┐╔ęĢ╗»ųŪ─▄╣▄┐žŲĮ┼_(t©ói)▄ø╝■╚²▓┐Ęųśŗ(g©░u)│╔Ą─ĮŌøQĘĮ░ĖŻ¼┐╔īŹ(sh©¬)¼F(xi©żn)ī”(du©¼)ļŖ┴”▀\(y©┤n)ŠSöĄ(sh©┤)ō■(j©┤)Ą─╚½ĘĮ╬╗Īó╚½Ģr(sh©¬)Č╬Ė▓╔w▓╔╝»Ż¼×ķļŖŠW(w©Żng)▀\(y©┤n)ŠS╠ß╣®øQ▓▀Ą─öĄ(sh©┤)ō■(j©┤)ų¦ō╬ĪŻ

ĪĪĪĪėąśI(y©©)ā╚(n©©i)╚╦╩┐ĖµįVĮø(j©®ng)Ø·(j©¼)ī¦(d©Żo)ł¾(b©żo)ėøš▀Ż¼Ī░▌öļŖŠĆ┬ĘųŪ─▄č▓ÖzŽĄĮy(t©»ng)ąĶꬊC║Ž└¹ė├╬’┬ō(li©ón)ŠW(w©Żng)╝╝ąg(sh©┤)Īó▀ģŠēėŗ(j©¼)╦Ń╝╝ąg(sh©┤)Īó╚╦╣żųŪ─▄╝╝ąg(sh©┤)Īó╣żśI(y©©)įO(sh©©)ėŗ(j©¼)╝╝ąg(sh©┤)Ą╚ČÓĒŚ(xi©żng)Ė▀┐Ų╝╝ŅI(l©½ng)ė“╝╝ąg(sh©┤)Ż¼ę“┤╦«a(ch©Żn)ŲĘę╗Č©│╠Č╚╔Ž┤·▒Ē┴╦╔·«a(ch©Żn)Ų¾śI(y©©)Ą─š¹¾w┐Ų╝╝äō(chu©żng)ą┬─▄┴”║═╝╝ąg(sh©┤)æ¬(y©®ng)ė├─▄┴”ĪŻ─┐Ū░Ż¼č▓ÖzįO(sh©©)éõ╩ął÷(ch©Żng)Ė▓╔w┬╩▌^Ą═Ż¼╝ėų«ŲõĖ³ōQų▄Ų┌═©│Ż×ķ5-8─ĻŻ¼ę“Č°▌öļŖŠĆ┬ĘųŪ─▄č▓ÖzįO(sh©©)éõąąśI(y©©)╩ął÷(ch©Żng)┐šķg▌^┤¾ĪŻĪ▒

ĪĪĪĪą┼═©ļŖūėė┌2014─Ļ═Ų│÷▌öļŖŠĆ┬ĘųŪ─▄č▓ÖzŽĄĮy(t©»ng)Ż¼2016─Ļķ_(k©Īi)╩╝┤¾ęÄ(gu©®)─Ż▓┐╩Ż¼2017─Ļų┴2022─Ļ└█ėŗ(j©¼)õN(xi©Īo)╩█öĄ(sh©┤)┴┐╝s×ķ23.20╚f(w©żn)╠ūŻ¼╩ął÷(ch©Żng)š╝ėą┬╩╝s×ķ23%ų┴29%Ż¼╣½╦Šį┌įō╝Ü(x©¼)ĘųąąśI(y©©)┼┼├¹Ą┌Č■ĪŻ│╦ų°ąąśI(y©©)Ą─¢|’L(f©źng)Ż¼ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼ą┼═©ļŖūėįōĒŚ(xi©żng)śI(y©©)äš(w©┤)╩š╚ļ│ų└m(x©┤)ĘĆ(w©¦n)▓Įį÷ķL(zh©Żng)Ż¼Ęųäe×ķ2.37ā|į¬Īó2.88ā|į¬Īó3.93ā|į¬║═1.88ā|į¬ĪŻ

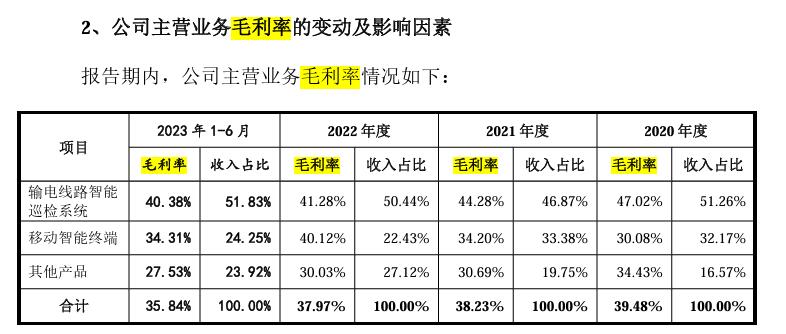

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼ļm╚╗╣½╦Š▌öļŖŠĆ┬ĘųŪ─▄č▓ÖzŽĄĮy(t©»ng)Ą─╩š╚ļĮ³Äū─Ļ▒Ż│ų┴╝║├Ą─į÷ķL(zh©Żng)æB(t©żi)ä▌(sh©¼)Ż¼Ą½Ųõ├½└¹┬╩Ž┬╗¼ę▓ŅH×ķ├„’@Ī¬Ī¬ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼įōśI(y©©)äš(w©┤)├½└¹┬╩ę└┤╬×ķ47.02%Īó44.28%Īó41.28%Īó40.38%Ż¼Å─2020─ĻĄĮ2023─Ļ╔Ž░ļ─ĻęčŽ┬╗¼┴╦6.64éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

ĪĪĪĪī”(du©¼)ė┌įōśI(y©©)äš(w©┤)├½└¹┬╩×ķ║╬Ž┬╗¼Ż¼ą┼═©ļŖūėį┌šą╣╔Ģ°(sh©▒)ųąĮo│÷┴╦ŽÓæ¬(y©®ng)ĮŌßī?zhu©Īn)║╣½╦Š«a(ch©Żn)ŲĘė╔╔Į¢|╩ĪŽ“╩Ī═Ō═ŲÅVĄ─▀^(gu©░)│╠ųąŻ¼×ķ╠ßĖ▀╩Ī═Ō╩ął÷(ch©Żng)Ą─š╝ėą┬╩Ż¼ßśī”(du©¼)▓┐Ęų┐═æ¶(h©┤)▀m«ö(d©Īng)ĮĄĄ═┴╦«a(ch©Żn)ŲĘ╩█ār(ji©ż)Ż╗ļSų°«a(ch©Żn)ŲĘ╩ął÷(ch©Żng)ęÄ(gu©®)─ŻĄ─▓╗öÓöU(ku©░)┤¾Īó╝╝ąg(sh©┤)ś╦(bi©Īo)£╩(zh©│n)Ą─ų▓ĮĮy(t©»ng)ę╗ęį╝░Ųõ╦¹Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųĄ─▀M(j©¼n)╚ļŻ¼╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęŻ¼▓┐Ęų«a(ch©Żn)ŲĘār(ji©ż)Ė±ę“┤╦ėą╦∙Ž┬ĮĄĪŻ

ĪĪĪĪ▓╗▀^(gu©░)ą┼═©ļŖūėę▓╠╣čįŻ¼╚¶╣½╦Š╝╝ąg(sh©┤)ĘĮ░ĖĪóĮø(j©®ng)ĀI(y©¬ng)▓▀┬įĪó«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)Ą╚░l(f©Ī)╔·▓╗└¹ūāäė(d©░ng)Ż¼╬┤╝░Ģr(sh©¬)Ė·╔Ž╝╝ąg(sh©┤)Ą³┤·Ż¼╗“╣½╦Š▓╗─▄▓╔╚Īėąą¦┤ļ╩®╠ß╔²╣½╦Š«a(ch©Żn)ŲĘĄ─ĖĮ╝ėųĄ╗“ĮĄĄ═│╔▒ŠŻ¼╣½╦Š├½└¹┬╩┐╔─▄┤µį┌└^└m(x©┤)Ž┬ĮĄĄ─’L(f©źng)ļU(xi©Żn)ĪŻ

ĪĪĪĪ╣½╦ŠĄ┌ę╗┤¾śI(y©©)äš(w©┤)├½└¹┬╩Ž┬╗¼Ż¼ę▓ų▒Įėė░Ēæ┴╦╣½╦Šš¹¾w├½└¹┬╩ĪŻł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼ą┼═©ļŖūėš¹¾wõN(xi©Īo)╩█├½└¹┬╩Ęųäe×ķ39.46%Īó38.18%Īó37.95%║═35.80%Ż¼ęÓ│╩│ų└m(x©┤)Ž┬ĮĄĄ─æB(t©żi)ä▌(sh©¼)ĪŻ

ĪĪĪĪæ¬(y©®ng)╩š┘~┐ŅėÓŅ~ų─Ļ┼╩╔²

ĪĪĪĪĮø(j©®ng)Ø·(j©¼)ī¦(d©Żo)ł¾(b©żo)ėøš▀ūóęŌĄĮŻ¼ą┼═©ļŖūė┐═æ¶(h©┤)ų„ę¬Ęų▓╝ė┌ļŖ┴”║══©ą┼ąąśI(y©©)Ż¼Ūę┐═æ¶(h©┤)╝»ųąČ╚▌^Ė▀ĪŻł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼╣½╦Šī”(du©¼)Ū░╬Õ┤¾┐═æ¶(h©┤)Ż©═¼ę╗┐žųŲŽ┬Ą─║Ž▓ó┐┌ÅĮŻ®Ą─õN(xi©Īo)╩█╩š╚ļĘųäe×ķ2.67ā|į¬Īó3.04ā|į¬Īó4.01ā|į¬║═1.90ā|į¬Ż¼š╝╣½╦Š«ö(d©Īng)Ų┌ĀI(y©¬ng)śI(y©©)╩š╚ļĄ─▒╚└²Ęųäe×ķ57.48%Īó49.42%Īó51.43%║═ 52.38%ĪŻŲõųąŻ¼ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼ą┼═©ļŖūėī”(du©¼)ć°(gu©«)╝ęļŖŠW(w©Żng)╝░ŲõŽ┬ī┘Ų¾śI(y©©)Ą─õN(xi©Īo)╩█╩š╚ļš╝«ö(d©Īng)Ų┌ĀI(y©¬ng)śI(y©©)╩š╚ļ▒╚└²ūŅĖ▀Ż¼Ęųäe×ķ32.13%Īó29.07%Īó31.73%║═31.64%ĪŻ

ĪĪĪĪ╣½╦Šį┌šą╣╔Ģ°(sh©▒)ųąę▓▒Ē╩ŠŻ¼╚¶╬┤üĒ(l©ói)▓╗─▄│ų└m(x©┤)ØM(m©Żn)ūŃć°(gu©«)╝ęļŖŠW(w©Żng)Ą─ąĶŪ¾Ż¼╗“╬┤üĒ(l©ói)ć°(gu©«)╝ęļŖŠW(w©Żng)«a(ch©Żn)ŲĘĄ³┤·╗“╝╝ąg(sh©┤)ęÄ(gu©®)ĘČĖ³ą┬ī¦(d©Żo)ų┬ą┬Ą─ÅŖ(qi©óng)ėą┴”Ėé(j©¼ng)ĀÄ(zh©źng)š▀▀M(j©¼n)╚ļĄ╚Ż¼Š∙┐╔─▄ī”(du©¼)╣½╦Š╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)«a(ch©Żn)╔·▓╗└¹ė░ĒæĪŻ

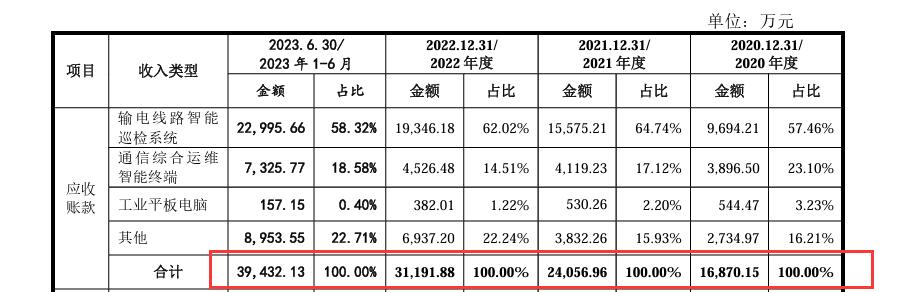

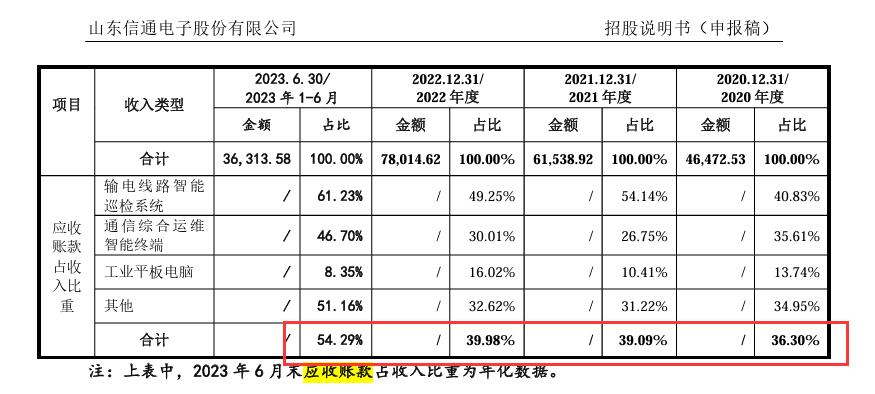

ĪĪĪĪļSų°ĀI(y©¬ng)╩šĄ─į÷ķL(zh©Żng)Ż¼ą┼═©ļŖūėĄ─æ¬(y©®ng)╩š┘~┐ŅėÓŅ~ęÓ│╩¼F(xi©żn)į÷ķL(zh©Żng)┌ģä▌(sh©¼)ĪŻÅ─žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)┐┤Ż¼ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼╣½╦Šæ¬(y©®ng)╩š┘~┐ŅėÓŅ~Ęųäe×ķ1.69ā|į¬Īó2.41ā|į¬Īó3.12ā|į¬║═3.94ā|į¬Ż¼š╝«ö(d©Īng)Ų┌ĀI(y©¬ng)śI(y©©)╩š╚ļĄ─▒╚└²Ęųäe×ķ36.30%Īó39.09%Īó39.98%║═54.29%ĪŻī”(du©¼)ė┌2023─Ļ6į┬─®╣½╦Šæ¬(y©®ng)╩š┘~┐ŅėÓŅ~▌^2022─Ļ─®ėą╦∙╔Ž╔²Ż¼╣½╦Š▒Ē╩ŠŻ¼ų„ę¬įŁę“ŽĄ╣½╦Š▌öļŖŠĆ┬ĘųŪ─▄č▓ÖzŽĄĮy(t©»ng)śI(y©©)äš(w©┤)╩▄┐═æ¶(h©┤)ĮY(ji©”)╦Ń╠ž³c(di©Żn)║═╝Š╣Ø(ji©”)ąįę“╦žė░ĒæŻ¼Ž┬░ļ─Ļ╗ž┐Ņ▌^×ķ╝»ųąŻ¼╔Ž░ļ─Ļ╗ž┐ŅŽÓī”(du©¼)▌^╔┘ĪŻ

ĪĪĪĪį┌╔Į¢|ę╗╝ęĢ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙Ą─║Ž╗’╚╦║┬Ž╚╔·┐┤üĒ(l©ói)Ż¼Ī░į┌▀@ĘNŪķørŽ┬Ż¼╝ėÅŖ(qi©óng)ī”(du©¼)æ¬(y©®ng)╩š┘~┐ŅĄ─╣▄└Ēę▓╩Ūįō╣½╦Š▓╗╚▌║÷ęĢĄ─å¢(w©©n)Ņ}ĪŻ╣½╦ŠąĶę¬├▄ŪąĻP(gu©Īn)ūó▓ó▓╔╚ĪŽÓæ¬(y©®ng)Ą─┤ļ╩®Ż¼╚ń╝ėÅŖ(qi©óng)õN(xi©Īo)╩█▓▀┬įĪó┤▀╩š┘~┐ŅĄ╚Ż¼üĒ(l©ói)Ė─╔Ų▀@ĘNŪķørĪŻĪ▒

ĪĪĪĪ─Ū├┤Ż¼├µī”(du©¼)╔Ž╩÷ŪķørŻ¼ą┼═©ļŖūė╩Ūʱ▓╔╚ĪŽÓæ¬(y©®ng)Ą─æ¬(y©®ng)╩š┘~┐Ņ┤▀╩š┤ļ╩®Ż┐2į┬2╚šŻ¼Įø(j©®ng)Ø·(j©¼)ī¦(d©Żo)ł¾(b©żo)ėøš▀ČÓ┤╬ų┬ļŖą┼═©ļŖūėŻ¼Ą½ī”(du©¼)ĘĮļŖįÆę╗ų▒¤o(w©▓)╚╦Įė┬Ā(t©®ng)ĪŻ

ĪĪĪĪ¬Ü(d©▓)ČŁų«ę╗Ą─ųņŪÕ×I╔Ē╝µČÓ┬Ü

ĪĪĪĪĮø(j©®ng)▀^(gu©░)ČÓ─Ļ░l(f©Ī)š╣Ż¼¬Ü(d©▓)┴óČŁ╩┬ųŲČ╚ęčĮø(j©®ng)│╔×ķ╔Ž╩ą╣½╦Šų╬└ĒĮY(ji©”)śŗ(g©░u)Ą─ųžę¬ę╗Łh(hu©ón)ĪŻĪ░¬Ü(d©▓)┴óČŁ╩┬Ī▒▓╗ō·(d©Īn)╚╬│²ČŁ╩┬═ŌĄ─Ųõ╦¹┬Üäš(w©┤)Ż¼┼c╣½╦Šų„ę¬╣╔¢|╝░īŹ(sh©¬)┐ž╚╦▓╗┤µį┌ų▒Įė╗“ķgĮėĄ─└¹║”ĻP(gu©Īn)ŽĄŻ¼ęįūį╔ĒĄ─īŻ(zhu©Īn)śI(y©©)ų¬ūR(sh©¬)Ä═ų·Ų¾śI(y©©)▀M(j©¼n)ąą┐ŲīW(xu©”)ęÄ(gu©®)ĘČĄ─øQ▓▀ĪŻ

ĪĪĪĪą┼═©ļŖūėČŁ╩┬Ģ■(hu©¼)ė╔Ų▀├¹ČŁ╩┬ĮM│╔Ż¼Ųõųą¬Ü(d©▓)┴óČŁ╩┬╚²├¹ĪŻĮø(j©®ng)Ø·(j©¼)ī¦(d©Żo)ł¾(b©żo)ėøš▀▓ķįā(x©▓n)╣½╦Ššą╣╔Ģ°(sh©▒)½@ŽżŻ¼ū„×ķą┼═©ļŖūė¬Ü(d©▓)ČŁų«ę╗Ą─ųņŪÕ×IŻ¼│²į┌ą┼═©ļŖūė╚╬┬Ü═ŌŻ¼▀Ć═¼Ģr(sh©¬)ō·(d©Īn)╚╬ČÓ╝ę╔Ž╩ą╣½╦Š¬Ü(d©▓)┴óČŁ╩┬Ż¼▀@ą®╣½╦Š░³└©╠ņŪžčbéõŻ©300922.SZŻ®ĪóäP╩óą┬▓─Ż©301069.SZŻ®Īóū┐äō(chu©żng)┘YėŹŻ©301299.SZŻ®Īó¶öĻ¢(y©óng)╣Ø(ji©”)─▄Ż©002088.SZŻ®ĪŻŲõųąŻ¼¶öĻ¢(y©óng)╣Ø(ji©”)─▄×ķ╔ŅĮ╗╦∙ų„░Õ╔Ž╩ą╣½╦ŠŻ¼ŲõėÓ╚²╝ęŠ∙×ķ╔ŅĮ╗╦∙äō(chu©żng)śI(y©©)░Õ╔Ž╩ą╣½╦ŠĪŻ

ĪĪĪĪ▓╗▀^(gu©░)Ż¼Å─2023─Ļ7į┬28╚šūC▒O(ji©Īn)Ģ■(hu©¼)īÅūh═©▀^(gu©░)Ą─ĪČ╔Ž╩ą╣½╦Š¬Ü(d©▓)┴óČŁ╩┬╣▄└Ē▐kĘ©ĪĘüĒ(l©ói)┐┤Ż¼¬Ü(d©▓)┴óČŁ╩┬įŁät╔ŽūŅČÓį┌╚²╝ęŠ│ā╚(n©©i)╔Ž╩ą╣½╦Šō·(d©Īn)╚╬¬Ü(d©▓)┴óČŁ╩┬Ż¼▓óæ¬(y©®ng)«ö(d©Īng)┤_▒ŻėąūŃē“Ą─Ģr(sh©¬)ķg║═Š½┴”ėąą¦Ąž┬─ąą¬Ü(d©▓)┴óČŁ╩┬Ą─┬Üž¤(z©”)ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼Ė∙ō■(j©┤)šą╣╔Ģ°(sh©▒)Ż¼ųņŪÕ×I─┐Ū░▀Ćō·(d©Īn)╚╬╔ŽĢ■(hu©¼)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙Ż©╠ž╩ŌŲš═©║Ž╗’Ż®╣▄└Ē║Ž╗’╚╦╝µ╔Į¢|Ęų╦∙ĪóŪÓŹuĘų╦∙╦∙ķL(zh©Żng)ĪŻō■(j©┤)╔ŽĢ■(hu©¼)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙╣┘ŠW(w©Żng)’@╩ŠŻ¼įō╩┬äš(w©┤)╦∙ęčį┌╚½ć°(gu©«)Ė„ĄžįO(sh©©)ėą20╝ęĘų╦∙Ż¼åT╣ż1300ėÓ╚╦Ż¼Ųõųąūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╝s400╚╦Ż¼╔Ž║Ż┐é╦∙åT╣ż500ėÓ╚╦Ż¼Ųõųąūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╝s120╚╦ĪŻ

|